Bisacumlude Haloo haloo haloo haloo para generasi milenial yang cerdas dan mandirii… Jumpa lagi dalam postingan artikel kita kali ini yang tentunya bahasan pada postinngan rtikel kita kali ini, tidak akan kalah menarik dari bahasan – bahasan postingan artikel kita sebelum – sebelumnya, pada postingan artikel kita kali ini, kita akan membahas mengenai ” Teori Tentang Good Corporate Governance ” .. Semoga informasi yang kita sampaikan dapat bermanfaat dan tentunya dapat menambah pengetahun para pembaca… Selamat membaca…. 🙂 🙂 🙂 🙂

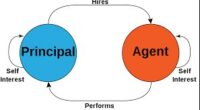

Agency Theory

Pentingnya penyerahan pengelolaan pada tenaga profesional bertujuan untuk memperoleh keuntungan semaksimal mungkin dengan biaya yang seefisien.Namun, hal ini tidak selamanya berjalan dengan mulus.Para tenaga profesional yang bertugas untuk kepentingan perusahaan dan memiliki keleluasaan dalam menjalankan manajemen perusahaan juga berisiko memaksimalkan laba perusahaan demi kepentingannya sendiri dengan beban dan biaya yang harus ditanggung oleh pemilik perusahaan.

Teori keagenan muncul dikarenakan adanya kepentingan antara pemegang saham dengan manajer, atau sering disebut konflik antara agent dan principal.Konflik keagenan yang terjadi dalam perusahaan pada hubungan antara : a. Pemegang saham dan manajer, b. Manajer dan kreditor, c. Manajer, pemegang saham dan kreditor (Brigham, Gapenski, 1999).

Pearce (2008) mengatakan bahwa hubungan antara pemegang saham dan manajer akan efektif selama manajer mengambil keputusan investasi yang konsisten dengan kepentingan pemegang saham. Namun, ketika kepentingan manajer berbeda dengan kepentingan pemilik, maka keputusan yang diambil manajer kemungkinan besar akan mencerminkan preferensi manajer dibanding dengan pemilik. Secara umum pemilik akan memaksimalkan nilai saham. Lain halnya dengan manajer yang tidak memegang saham perusahaan cenderung untuk meningkatkan kompensasi mereka.Konflik keagenan sendiri mengarah kepada biaya keagenan. Pearce (2008) sendiri menegaskan bahwa biaya keagenan atau agency cost adalah biaya masalah keagenan dan biaya dari tindakan yang diambil untuk meminimalkannya. Bahasa sederhananya adalah biaya yang timbul atau dikeluarkan oleh perusahaan untuk mengatasi konflik keagenan.Biaya ini sering kali diidentifikasikan antara manfaat langsung yang diterima oleh agen serta nilai sekarang yang negatif.

Salah satu pandangan teori keagenan dimana terdapat terjadi pemisahan antara pihak agen dan principal (pemegang saham) yang mengakibatkan munculnya potensi konflik dapat mempengaruhi kualitas laba yang dilaporkan. Pihak manajemen yang mempunyai kepentingan tertentu akan cenderung menyusun laporan laba yang sesuai dengan tujuan dan bukan demi kepentingan principal.

Good Corporate Governance

Good Corporate Governance (GCG) merupakan suatu tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arab dan kinerja perusahaan (Monks & Minow, 2002 dalam Wardhani, 2006). Forum For Corporate Governance in Indonesia (PCG!) mendefinisikan corporate governance sebagai seperangkat peraturan yang menetapkan hubungan pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak – hak dan kewajiban mereka, atau dengan kata lain system yang mengarahkan dan mengendalikan perusahaan. Dikalangan pebisnis, secara umum, GCG diartikan sebagai tata kelola perusahaan. Good corporate governance (GCG) diartikan pula sebagai system yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder (Monks, 2003 dalam Kaihatu, 2006).

Ada dua hal yang ditekankan dalam konsep ini. Pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya dan, kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder. Tujuan dari corporate governance untuk menciptakan pertambahan nilai bagi pihak pemegang kepentingan. Mekanisme corporate governance yang baik dan proporsi kepemilikan serta proporsi board of directors yang relatif seimbang akan dapat menciptakan good corporate governance (Sunarto, 2003 dalam Almiliadan Ikka, 2007). Sunarto (2003) dalam Almilia dan Ikka (2007) juga menyatakan apabila good corporate governance tercapai maka kinerja saham perusahaan tersebut akan semakin meningkat. Menurut Daniri (2001) dalam Wignjobartojo (2001) corporate governance iitu penting karena dapat :

- melancarkan akses pendanaan

- perlindungan direksi atau manajemen terhadap gugatan hukum

- meningkatkan efisiensi didalam pengambilan keputusan

- meningkatkan kepercayaan publik

- mengurangi KKN: peningkatan transparansi dana kuntabilita

Pemenuhan kepentingan seluruh stakeholders secara seimbang berdasarkan peran dan fungsinya masing – masing dalam suatu perusahaan, merupakan tujuan utama yang hendak dicapai. Prinsip – prinsip utama dari good corporate governance yang menjadi indikator, sebagaimana ditawarkan oleh Organization for Economic Cooperation and Development (OECD) adalah:

- Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adilbagi seluruh pemegang saham. Keadilan yang diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusabaan barus senantiasa memperhatikan kepentingan pemegang sabhm dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

- Disclosure/ Transparency (Keterbukaan/ Transparansi)

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada waktunya serta transparansi atas hal penting bagi kinerja perusahaan, kepemilikan, serta pemegang kepentingan. Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangkukepentingan. Perusahaanharus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang – undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

- Accountability (Akuntabilitas)

Akuntabilitas menekankan padapentingnya penciptaan system pengawasan yang efektif berdasarkan pembagian kekuasaan antarakomisaris, direksi,dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak – pihak berkepentingan lainnya. Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

- Responsibility (Responsibilitas)

Responsibility (responsibilitas) adalah adanya tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan parapemegang sabam. Prinsip ini diwujudkan dengan kesadaran bahwa tanggungjawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional dan menjunjung etika dan memelihara bisnis yang sehat.

- Independency (Independen)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing – masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. Independendiperlukan untuk menghindari adanya potensi konflik kepentingan yang mungkin timbul oleh para pemegang saham mayoritas. Mekanisme ini menuntut adanya rentang kekuasaan antara komposisi komisaris, komite dalam komisaris, dan pihak luar seperti auditor. Keputusan yang dibuat dan proses yang terjadi harus obyektif tidak dipengaruhi oleh kekuatan pihak pihak tertentu.

Demikianlah informasi yang dapat kita sampaikan pada postingan artikel kita kali ini dengan bahasan tentang ” Teori Tentang Good Corporate Governance” … Semoga bahasan yang ada pada postingan artikel kita kali ini dapat menambah wawasan dan dapat bebrmanfaat bagi para generasi milenial yang cerdas mandiri untuk mengetahui lebih banyak informasi lainnya. Stay teruss pada postingan kami selanjutnya, tetap kunjunngi website bisacumlaude.com karena akan selalu ada materi – materi menari lainnnya… 🙂 🙂 🙂 🙂

Berikut Artikel Terkait Lainnya

- Analisis Implementasi Aplikasi Go – Jek Dalam Menciptakan Kepuasan Konsumen Melalui Kepercayaan dan Kualitas Pelayanan

- Teori – Teori Tentang Investment Opportunity Set

- Teori Investasi, Profitability dan Company Growth

- Pengaruh Bonus Pack dan Price Discount Terhadap Impulse Buying

- Sejarah Saat Proklamasi Berkumandang

- Sejarah dan Peristiwa Perumusan Teks Proklamasi

- Pengaruh Bauran Produk dan Kualitas Pelayanan Terhadap Kepuasan Pelanggan